こんにちは

今回は、金融業界の裏側、特に「決済の仕組み(スイッチング業務)」などで実際に仕事をしている私ならではの視点で、デビットカードがお店で使われた瞬間に裏側で何が起きているのか?を図解を使ってわかりやすく解説します。

普段、カードを端末にかざすだけで「ピッ」と決済が終わってしまいますが、実はその一瞬の間に、世界中のネットワークを駆け巡る「情報のバトンタッチ」が行われているのです。

パートナー(銀行)

まず登場人物の紹介です。

デビットカードを発行している銀行のことを、決済業界の専門用語で「イシュア(Issuer)」と呼びます。

私たち利用者の口座を管理しており、決済の瞬間に「この人はお金を持っているかな?」という確認(与信)を行ったり、実際に口座からお金を引き落としたりする役割を持っています。

お店(加盟店)

次に、私たちが買い物をしたりサービスを受けたりするお店のことを「加盟店(Merchant)」と呼びます。

コンビニ、スーパー、ネット通販など、カードが使えるすべてのお店がこれにあたります。

お店側もカード会社(アクワイアラといいます)と契約をしており、私たちのカード情報を受け取って決済ネットワークに流す役割を担っています。

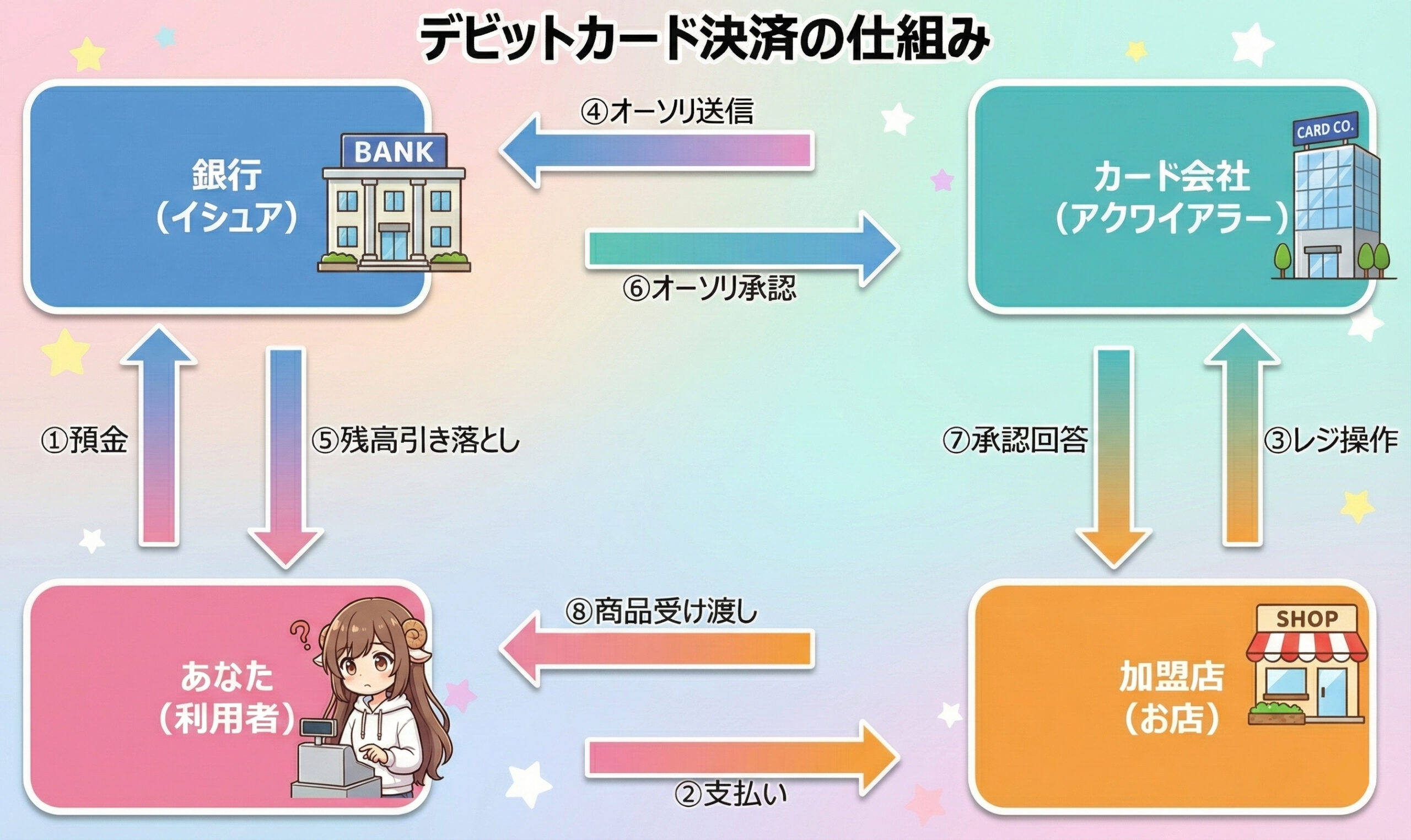

デビットカード決済の流れ

では、実際にお店でカードを使った時、どのような情報のやり取りが行われているのでしょうか。

以下の図解を見てください。たった数秒の間に、これだけの手順(①〜⑧)が行われています。

図の流れに沿って解説します。

- ①預金

まず大前提として、銀行口座にお金が入っていないとデビットカードは使えません。 - ②支払い〜③レジ操作

あなたがお店でカードを出し、店員さんがレジを操作します。 - ④オーソリ送信

お店から「このカードで決済していい?」というデータが銀行へ飛びます。 - ⑤残高引き落とし

ここが重要! 銀行は即座に口座残高を確認し、その場でお金を引き落とします。 - ⑥承認〜⑦回答

「引き落とし完了!」というOKサインが、銀行からお店へ返されます。 - ⑧商品受け渡し

レジでレシートが出て、お買い物完了です。

デビット決済に関するお金

クレジットカードとの最大の違いは、やはり「⑤残高引き落とし」のタイミングです。

💳 クレジットカード

一時的にカード会社が立て替える(借金)。支払いは翌月以降。

💰 デビットカード

その場で自分の口座から移動する(現金感覚)。

この「即時性」があるため、使いすぎを防げるのが最大の特徴です。

まとめ

いかがでしたでしょうか。普段なにげなく使っているカードですが、裏側では「銀行(イシュア)」と「お店(加盟店)」の間で、ものすごい速さでデータのキャッチボールが行われています。

この仕組みを理解しておくと、万が一トラブルが起きた時も「今どこでお金が止まっているのかな?」とイメージしやすくなるはずです。

以上、デビットカードの仕組みについての解説でした!