こんにちは、しーぷです。

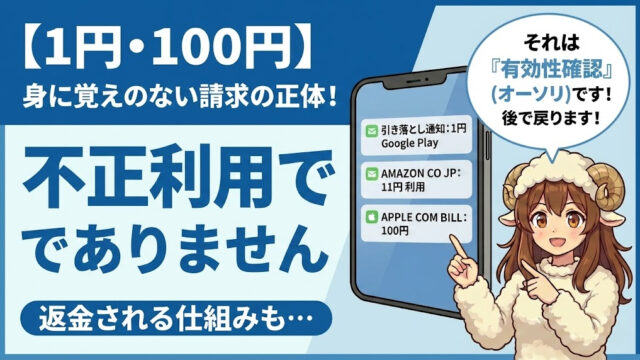

「あれ?今日ガソリンスタンドなんて行ってないのに、引き落としの通知が来てる…」

「もしかして不正利用!?カードを止めなきゃ!」

通帳やアプリの明細を見て、そんな風にドキッとした経験はありませんか?

実はこれ、不正利用ではなくデビットカード特有の「引き落としのズレ」が原因であるケースがほとんどなんです。

今回は、なぜガソリンスタンドの請求は忘れた頃にやってくるのか、そしてなぜ「残高が1万円以上ないと使えない」銀行が多いのか、その仕組みを分かりやすく解説します!

身に覚えのない請求の正体は「引き落としのズレ」

通常、デビットカードは使った瞬間に口座からお金が減る「即時引き落とし」が基本ですよね。

しかし、ガソリンスタンドの利用は「例外」のひとつなんです。

ガソリンスタンドでデビットカードを使うと、実際に利用した日と、口座からお金が引かれる日に、だいたい数日~1週間程度のズレ(タイムラグ)が発生します。

⚠️ よくある勘違いパターン

- ✅ 利用日:1月10日(実際に給油した日)

- ✅ 引き落とし日:1月15日(売上確定データの到着日)

こうなると、「1月15日はガソリンスタンドに行ってない!不正利用だ!」と勘違いしてしまうのも無理はありません。

仕組みは「0円~2円」の少額オーソリ

なぜこんなことが起きるのでしょうか?

実は、給油機にカードを通した瞬間、ガソリンスタンド側は銀行に対して「このカード、有効かな?」という確認(オーソリ)を送っています。

この時、まだ「何リットル給油するか」は確定していないため、とりあえず「0円」や「1円」「2円」といった仮の金額でオーソリデータを送信するんです。

その後、実際に給油した金額のデータ(売上確定データ)が数日遅れて銀行に届き、そこで初めて正しい金額が引き落とされます。

これが、引き落としが遅れるカラクリです。

残高不足に注意!「立替金」発生のリスク

この「後日引き落とし」には、私たち利用者にとって気をつけるべきポイントがあります。

それが「残高不足」です。

例えば、こんなケースを想像してみてください。

- 口座に10,000円ある状態で10,000円分給油する。

- その場では引き落とされない。

- 数日後、他の買い物で10,000円を使い切ってしまい、残高が0円になる。

- その後に、ガソリン代の請求データが銀行に届く!

こうなると、銀行口座にはお金がないのに引き落とし処理が行われてしまいます。

結果、銀行が一時的にガソリン代を肩代わりすることになり、口座はマイナス(=立替金が発生している)状態になってしまうのです。

立替金が発生すると、銀行から「入金してください」と連絡が来たり、最悪の場合はカードの利用が停止されたりと、信用に関わるトラブルになりかねないので注意が必要です。

だから厳しい!「残高1万円以上」のルール

このように、ガソリンスタンドは「立替金」が発生しやすい、銀行にとっては少しリスクの高い場所です。

そのため、各銀行はガソリンスタンドでの利用に対して独自のルールを設けていることが多いんです。

1. 最低残高の条件(1万円ルールなど)

多くのネット銀行では、「給油する時点で、口座にこれくらいの残高がないと使わせません」という制限をかけています。

各銀行の例

- 楽天銀行:1取引あたり口座残高が10,000円以上必要

- PayPay銀行:口座残高が10,000円以上必要

- 住信SBIネット銀行:口座残高に定めなし

※銀行やカードの種類によって異なります。

例えば楽天銀行の場合、たとえ2,000円分しか給油しない予定でも、口座に10,000円入っていないとカードがエラーで弾かれてしまいます。

「お金が入ってるのに使えない!」と焦ることがあるのは、このルールが原因であることが多いですね。

2. 利用そのものを制限している銀行も

さらに厳しい銀行では、「デビットカードはガソリンスタンドでは使えません」と、利用自体を禁止しているケースもあります。

初めて使うカードでガソリンスタンドに行く際は、事前に公式サイトで「ガソリンスタンドで使えるか?」を確認しておくのが無難です。

まとめ:引き落とし日の数日前に給油等をしていないか確認しよう!

ガソリンスタンドからの請求で「おや?」と思ったら、まずは以下の2点をチェックしてみてください。

- 3日~1週間くらい前に給油した記憶はないか?

- 利用通知の引き落とし日ではなく、「利用日」を確認する。

デビットカードの仕組み上、ガソリンスタンドの引き落としが遅れるのは「正常な処理」です。

仕組みを正しく理解して、口座残高には余裕を持ってドライブを楽しみましょう!🐏